制约中国半导体发展的“三座大山”是什么?中微又是如何翻山越岭的呢?

发布时间:2024-04-19 18:20 | 作者: 火狐体育赞助葡萄牙

芯锂线年,已经爬到“硅谷顶峰”的尹志尧博士回国创业,除了18位怀着同样理想的资深工程师外,他没有带回任何的资料。

之所以选择空手而归,是因为尹志尧博士从一开始就预料了这次创业必将“凶险万分”,他要回国创立属于中国自己的刻蚀机公司。在当时,中国刻蚀机行业仍是一片空白,想要做到零的突破,势必会遭到打压,稍有不慎就会被“专利”锁喉。

得益于精英化的团队配置,尹志尧博士创建的中微公司很快就在2007年推出了自己第一款刻蚀机,并获得客户的首肯。然而就在中微首款产品推出后不久,公司就遭到多次“专利诉讼”,好在尹志尧博士此前做的准备充足,才帮助中微接连赢下了三场专利官司。

2020年Q2季度,全球前十名半导体芯片代工厂商合计市场占有率达95.6%,呈现高度集中的态势。在前十名的公司中,中微拿下了七家公司,合计市场占有率高达73.9%。

被频频“卡脖子”的当下,中微公司凭借完全自主的技术跻身国际一线阵营,这背后的故事可以让我们深思。

通过复盘中微刻蚀机的崛起之路,我们得知中国半导体行业目前存在“三座大山”。究竟长期制约中国半导体发展的“三座大山”是什么?完全自主的中微又是如何翻山越岭的呢?

半导体产业属于高端制造业,对专业人才依赖性极强。中国半导体迟迟无法突围,其最核心的原因正在于人才的短缺,这也是压制中国半导体发展的“第一座大山”。

人才匮乏并非因为中国人不够优秀,而是我们的专业人才并未为我们所用。美国是当今世界科研体系最完美的国家,无论是“科研氛围”还是“个人待遇”,其都有着无与伦比的优势。全球科学家都以能够融入美国科学界为目标,正是这种“人才虹吸效应”导致我国培养的顶尖人才往往不能为己所用。尹志尧博士在接受媒体采访时曾向记者倾诉,自己在

工作时,身边负责科研的领导和同事几乎都是华人,美国最尖端的研究组中,是从来不缺少华人的。

如何将我国高校培养出来的人才召回己用,慢慢的变成了我国半导体技术发展的关键。

正是因为深知人才的重要,尹志尧博士才会在不带回任何财物的情况下,唯独带回了一众满怀理想的工程师,而人才恰恰成为中微公司破局的关键。尹志尧博士初期带回的工程师中,有15名跟随创业,他们构成了中微公司的核心研究框架。中微公司后续所承担的多项重大科研项目,几乎都是由早期带回的15个核心工程师所领导的。

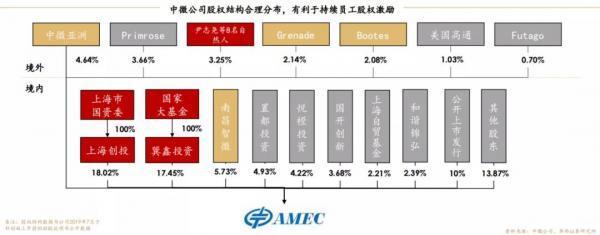

为了能够吸引来自全世界的半导体设备专家,中微公司开创A股先河的采用“全员持股”的方式,有效的提升了关键技术人员的忠诚度以及归属感,最大限度的降低关键技术人员流失的风险。

中微公司招股书显示,在上市的时候,中微公司共有845名员工直接或间接持有公司约18.25%的股份。其中,创始人尹志尧在内的初创团队持股3.25%,员工持股平台南昌智微、中微亚洲、Grenade、Bootes、励微投资、芃徽投资共持有公司15%的股份。

就像绝大多数中国企业那样,2007年中微公司推出首台CCP刻蚀机后,就遭到美国应用材料公司的起诉。应用材料起诉中微的理由很简答,因为尹志尧博士曾在应用材料做到总公司副总裁,领导和开发了全球一半以上的刻蚀机产品。应用材料想当然的认为,中微公司用的是他们的技术。但实际上,在回国的时候,尹志尧博士和团队就做好了专利攻坚的打算,不仅没有用任何应用材料的技术专利,甚至连技术构想都是重新研究的。理所当然的,中微公司赢下了与应用材料的官司,在2010年双方最终达成和解。

三次专利战的胜利,足以见证中微硬实力的含金量,而同时也从侧面反映出中国半导体行业的处境。每当我们的公司在行业中有所突破时,都会遭受到来自于欧美国家的专利打压,无论是不是侵权。

正因为了解到专利技术的重要性,中微公司从创立之初就把技术放在第一位。截至 2021 年6月30日,中微公司共申请专利1870项,其中发明专利1613项,已获授权专利 1106项,其中发明专利 945项。包括CCP刻蚀机、ICP刻蚀机、MOCVD设备在内的基本的产品均拥有自主专利保护。

对于科技公司而言,知识产权应该被格外看重,知识产权也有很大的可能性成为未来半导体投资的主线 /

对于上市公司而言,赚钱分红是为股东负责;但同时中国半导体产业又需要大量的资产金额的投入,否则就只能受制于人。不搞研发就会落后,搞研发又会烧钱,盈利压力与研发投入之间已形成无法回避的“资本悖论”,这成为压制中国半导体发展的“第三座大山”。

虽然中微的刻蚀机已经挤进国际一线行列,但未来却不得不面对来自国际巨头竞争对手的冲击。数十倍研发费用的差距,依然让中微公司不能有任何的放松。

在国内,2010年上市的北方华创采用与应用材料相似的发展策略,也是聚焦光刻机外的前道设备产业链。虽然上市较早,但北方华创2020年的研发费用也仅为6.7亿元,不足应用材料研发费用的5%。

无论是先一步上市的北方华创,还是后来的中微公司他们都遇到了同样的难题,那就是本身在技术上就处于落后身位,而研发支出又远远落后对手,始终处于追赶之中,同时这也是中国半导体产业所都会存在的问题。不同于北方华创的全产业链布局,中微公司只将注意力聚焦于刻蚀机和MOCVD设备之上。虽然业务聚焦限制了中微公司的规模增长,但同时更聚焦的研发则能让自身与国际竞争对手的研发支出差距缩小。

刻蚀工艺共有两条技术路线,分别是湿法刻蚀和干法刻蚀。目前湿法刻蚀由于各向异性较差,所以应用较少,干法刻蚀成为半导体产业的主流技术。干法刻蚀又分为电容耦合等离子体刻蚀(简称CCP)、电感耦合等离子体刻蚀(ICP)两种主流路线。

中微公司早期单以CCP技术为突破点,在CCP刻蚀机达到国际一流水准后,才逐渐加深对于ICP和MOCVD的研究。CCP与ICP并非取代的关系,而是同时存在于半导体前道工序中,因此入局ICP有望加深中微公司的业务规模。

对于技术落后,很多投资者不以为意,既然技术落后,那我们就追加投入!但真的有那么容易吗?

且不提研发本身就存在失败的概率,单纯提升研发投入很可能打破公司的支出平衡,让公司陷入亏损之中,而这恰恰是国内投资者最不愿看到的事情。

这种对于亏损的担心,完全是因为资本对于中国半导体产业缺乏信心。在中微公司创立之初,其实尹志尧博士就曾遇到资金不足的问题,直到最终拿到国开行的投资,中微公司才没有“夭折”。

作为半导体前道设备中市场顶级规模的细分行业,刻蚀机也曾与光刻机一样是《瓦森纳协定》所封锁的重点。但随着中微公司的突围,如今《瓦森纳协定》已经解除了对刻蚀机的封锁,使得中国刻蚀机不再受制于人。中微公司突围背后,人才、专利、资本三要素缺一不可。对于中国半导体产业而言,中微公司的成功很有借鉴意义,只有当正确的人,做了正确的事情,并获得了正确的资本支持,才能让中国半导体走上国际的舞台。

【深度】我国微型流体精密控制零部件市场规模一直增长 国内企业竞争力不断的提高

下一篇:埃夫特中国制造之星