中际旭创的24年目标价指向240~300元

发布时间:2024-03-08 23:04 | 作者: 火狐体育赞助葡萄牙

上一篇帖子点赞大大超越50个,却之不恭,确哥晚饭都顾不上吃,快马加鞭写完这篇帖子。

出资光模块的朋友们,简直人人都知道,2024年中际旭创的成绩会翻倍,最达观者现已猜测赢利会到达60亿,这样的线多倍。估值这么廉价,为什么股价迟迟不涨?

商场对光模块的忧虑大多散布在这一点上:光模块是个周期职业,25年需求不行继续。的确,从过往的前史来看,光模块便是一个周期性的职业。24年如此强烈的基建投入,25年还能继续吗?若无法继续,170元不便是顶吗? 周期股,便是赢利最高的时分卖呀!

AI大模型的开展日新月异。Sora等激动人心的文生视频工具鼓起,让AI推理的需求联接上了AI练习的需求,然后推进光模块职业进入一段继续的黄金生长时间。英伟达在成绩会上表明,FY2024 推理收入现已占数据中心事务的 40%,即 190 亿美元,也便是说,各路 AI 竞争者现已投入数百亿美元保持各自的 AI 使用运转。 未来咱们不只有望看到模态维度更高的大模型,例如黄仁勋想象的“让大模型给视频增加声响”,更有期望看到特斯拉这样的AI开拓者让机器人无所不能;看到 Meta 这种广告商使用 AI 继续跑出广告事务的高增速;看到亚马逊这种消费网络公司使用 AI 购物帮手进一步取得 GMV 增加…

“周期股”转向“生长股”的认知纠偏,会发生巨大预期差。中际旭创假如是周期股,PE最多给20倍,假如转变为高生长股,PE能够轻松给到40倍,如此股价就会上涨一倍。

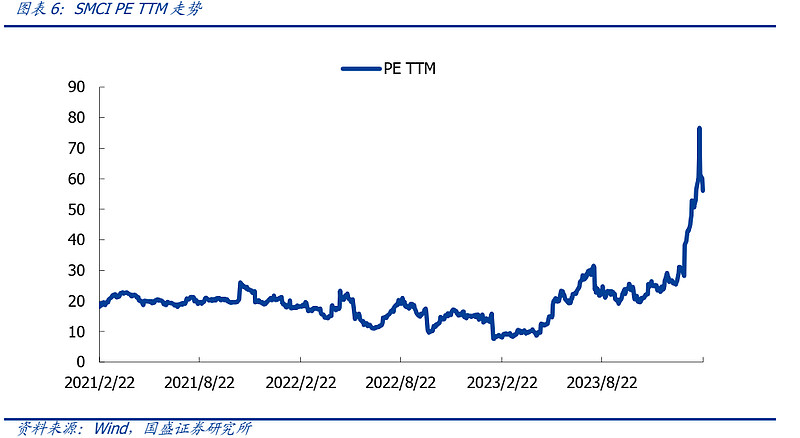

现在,超微电脑估值已超越50倍。咱们从超微电脑 PE TTM 估值曲线能够正常的看到,作为一家服务器厂商,在 AI 需求迸发之前,公司 PE TTM 估值天花板根本在 20-25 倍,而 2022 后的传统云核算建造高峰期往后,商场以为云核算高增加年代已逝去,公司 PE TTM 估值进一步下调至 10-15 倍规模。而跟着本轮 AI 需求的迸发,公司作为英伟达、 AMD的长时间重要合作伙伴,充沛把握住职业大机会,跟着赢利的继续完成,公司估值水平一路走高,在 2023 年 8 月前后打破此前 20-25 倍的天花板。而进入 2024 年后,随同公司最新一期成绩的迸发,公司股票价格开端快速上涨,当时PE(TTM)现已高达50倍以上。

AI全球龙头英伟达的走势也是迥然不同,估值有个从周期转向生长的直线拉升进程。

中际旭创24年赢利:2024年,中际旭创的归母赢利,按中观猜测,根本落在50亿左右。

中际旭创24年PE:英伟达超微电脑的24年动态PE超越了40倍,现在还在往上走。确哥也给中际旭创40倍PE,应该算保存的。

市值便是赢利乘以PE,便是2000亿。再除以公司总股本,取个整数,便是240元。

24年,AI的火爆必定发生泡沫,公司的赢利和估值都会超预期,那么达观一些,目标价再往上加20%,那便是300元。

所以,在确哥的心里,中际旭创24年目标价,大致上会落在【240元~300元】区间。

中际旭创已在海外布局。泰国工厂已进入出产状况,现阶段产能占比1/3左右,25年有才能到达100%(部分前道工序国内,后道工序国外)。

别的,从光模块的副角位置来看,丑国对副角镇压概率较小,并且对中际旭创的镇压,会给丑国AI供应链带来非常大的扰动,影响本国AI的进程,因小失大。雷M多对英伟达GPU(限速版)都不得不放行,阐明丑国镇压是在理性规模内,对光模块下死手的概率较小,咱们不必过于忧虑。

总归,丑国镇压光模块全体危险较小,就算黑天鹅真的发生了,只需你的本钱够低,计提20%斩仓,你还有丰盛赢利剩余。

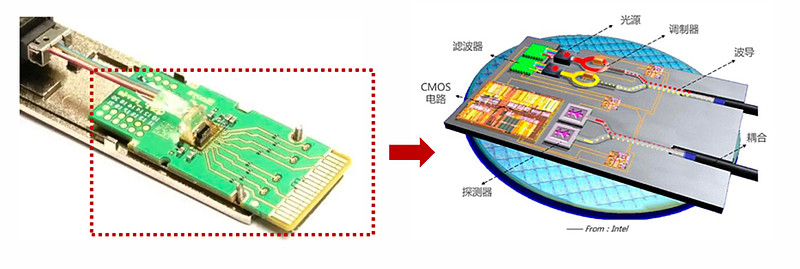

硅光芯片是一种根据硅晶圆开宣布的光子集成芯片,它使用硅光资料和器材经过特别工艺制作集成电路,具有集成度高、本钱低、传输带宽高级特色。在尺度、速率、功耗等方面具有共同优势,其工艺与硅基微电子芯片根底工艺兼容,能够与硅基微电子完成光电子3D集成芯片。

中际旭创几年前,就开端布局硅光芯片和模块。据调研,旭创科技现已推出了多款根据 PH18M硅光渠道的 400G 和 800G 产品,已有一些类型采用了硅光计划并经过了大客户(谷歌等)的认证,已开端出货。后续估计大客户会加大对硅光模块的收购份额,不扫除在某些类型上,硅光的份额会超越传统计划的份额。此外,估计在1.6T和相干光模块等使用场景都会有硅光计划的广泛使用。

中际旭创的核心人物是刘圣博士,是业界闻名的光通信专家。清华大学本科、美国佐治亚理工学院博士学位。曾上任于美国 AGERE SYSTEM(前朗讯),PINE PHOTONICSCOMMUNICATIONS,OPNEXT 等光电企业。

关于这样一位站在国际前沿的一线尖端专家兼企业家,咱们不必忧虑技能革新会把旭创拉下马,只需要信任他即可。

———————————————————————————————————————

声明:本文仅仅确哥的个人思路共享,不作为出资根据, 不对出资亏本担任。本文合适1月就跟从确哥进场的朋友,有满足的赢利垫。还没有买的朋友,本钱高,不合适重仓。

$中际旭创(SZ300308)$大盘震动中,站稳了170元,这便是龙头的稳健性,不惧调整,不慌不慢。

教师辛苦了!长文共享,汗滴禾下土,粒粒皆辛苦。这是一篇站在AI前沿的、出资AI产业链关键环节的纲领性感悟。我感觉,站稳170之后,将在较短的时间内奔向200上方,然后会有一个修整,之后是直奔合理估值240邻近,接下来再享用心情溢价!

$中际旭创(SZ300308)$大盘震动中,站稳了170元,这便是龙头的稳健性,不惧调整,不慌不慢。

$中际旭创(SZ300308)$上一篇帖子点赞大大超越50个,却之不恭,确哥晚饭都顾不上吃,快马加鞭写完这篇帖子。 一、 中际旭创 的预期差在哪里? 出资光模块的朋友们,简直人人都知道,2024年 中际旭创 的成绩会翻倍,最达观者现已猜测赢利会到达60亿,这样的线/p>

上一篇:科普丨氢动力的前史与原理

下一篇:埃夫特中国制造之星